房地产调控的效果正在逐步显现,继二手房市场秋意渐凉之后,一手房市场也开始变得“多愁善感”。国家统计局14日最新公布的数据显示,今年前10个月全国商品房销售面积和销售金额的同比增速双双回落。

已近年终,房企继续加速推盘回笼资金,截至目前已有18家上市房企合同销售额突破千亿元,已完成或接近完成年初制定的全年销售目标的房企也不在少数。

多数指标增速回落

11月14日,国家统计局公布的全国房地产开发投资和销售情况显示,2018年1月至10月,全国商品房销售面积133117万平方米,同比增长2.2%,增速比1月至9月回落0.7个百分点,其中住宅销售面积增长2.8%;商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点,其中住宅销售额增长15.0%。

10月末,商品房待售面积52789万平方米,比9月末减少401万平方米,其中住宅待售面积减少321万平方米。

1月至10月,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1月至9月回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。

中原地产首席分析师张大伟认为,从已公布的数据来看,多项数据涨幅放缓,出现逐渐平稳的趋势。从全国数据看,东部地区与东北地区商品房销售面积同比下调。全国商品房销售面积2.2%的同比增幅也是最近半年的最低点。

“当前商品房销售仍维持正增长态势,但幅度开始收窄,表明近期房地产市场有所降温,尤其是很多开发商的推盘并没有受到市场追捧,所谓‘金九银十’也没有出现,类似销售数据会倒逼房企继续降价。” 易居研究院智库中心研究总监严跃进说。

市场转凉房子难卖

自今年三季度以来,房地产市场降温的趋势愈加明显。

克而瑞监测的60个重点城市成交量自2018年3月份以来逐月回升,8月份同比增幅升至14%之后9月份同比增幅降至1%。环比来看,60个重点城市9月成交量环比下降9%。

分能级来看,一线城市持续回升、二线城市相对稳定、三四线城市缩量明显。由于9月新增供应同、环比分别增加24%和41%,但成交依然环比下滑,因此市场降温的程度是非常显著的。

据克而瑞统计,从10月份成交备案数据来看,整体成交环比继续下降6%,尤其是一线城市前期成交低位回升态势在10月戛然而止,北京、广州环比跌幅均在45%以上。

二三线城市市场热度分化,成都、合肥、无锡、佛山、徐州等城市继续保持较高热度,而长沙、杭州、苏州、青岛、南京等市场降温显著。

即使是一线城市的上海,房地产市场销售也难言乐观。

一手房方面,购房者观望气氛日渐浓厚,“网红盘”已几乎难觅踪影,近两月来,不少新推一手房的认筹人数都小于推盘套数。二手房就更不容易了,各类“急售送装修”、“小区最低价”、“直降XXX元”的信息无不凸显出二手房的难卖程度。

房企开足马力狠抓销售

尽管难,但房企依然迎难而上,推出各种降价促销手段,力求加速回笼资金。

自9月份以来,越来越多的房企开始加大营销力度,比如恒大全国在售住宅楼盘打出全部八九折优惠的广告,阳光城推出“千亿特惠季”活动,招商蛇口推出“买房送宝马”活动等。

各种降价促销举措直接推升了房企的销售业绩。

据上证报资讯统计,截至11月14日,共有35家上市房企公布前10个月的销售数据,合计销售49975.77亿元,同比增长33.05%。

恒大、万科、碧桂园、融创、保利、绿地、中海、新城控股、华润置地、龙湖、世茂房地产、招商蛇口、阳光城、金地、华夏幸福、旭辉、中南建设、中国金茂等18家上市房企前10个月的合同销售额已破1000亿元(绿地控股、华夏幸福虽未公布前10月销售业绩情况,但根据其三季度销售数据已破千亿元)。

对照克而瑞提供的房企2018年度销售业绩目标表(不完全统计),在2018年最后两个月,35家房企中至少有上表中的18家房企接近完成全年销售目标(还有部分房企未公布年度销售目标),其中新城控股更是提前“撞线”。

按照惯例,每年四季度房企都会冲刺销售,因此,更多房企完成年度销售目标将是大概率事件。

一、房地产开发投资完成情况

2018年1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为70.8%。

1-10月份,东部地区房地产开发投资53136亿元,同比增长10.8%,增速比1-9月份回落0.2个百分点;中部地区投资20755亿元,增长7.1%,增速回落1.3个百分点;西部地区投资21254亿元,增长8.4%,增速提高0.9个百分点;东北地区投资4180亿元,增长15.6%,增速回落0.9个百分点。

1-10月份,房地产开发企业房屋施工面积784425万平方米,同比增长4.3%,增速比1-9月份提高0.4个百分点。其中,住宅施工面积542344万平方米,增长5.2%。房屋新开工面积168754万平方米,增长16.3%,增速回落0.1个百分点。其中,住宅新开工面积123875万平方米,增长19.0%。房屋竣工面积57392万平方米,下降12.5%,降幅扩大1.1个百分点。其中,住宅竣工面积40702万平方米,下降12.6%。

1-10月份,房地产开发企业土地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1个百分点。

二、商品房销售和待售情况

1-10月份,商品房销售面积133117万平方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下降2.8%。商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。其中,住宅销售额增长15.0%,办公楼销售额下降6.5%,商业营业用房销售额增长1.7%。

1-10月份,东部地区商品房销售面积53545万平方米,同比下降4.7%,降幅比1-9月份扩大0.4个百分点;销售额61680亿元,增长5.4%,增速回落0.6个百分点。中部地区商品房销售面积37733万平方米,增长8.7%,增速回落1.5个百分点;销售额25380亿元,增长21.1%,增速回落1.6个百分点。西部地区商品房销售面积35430万平方米,增长8.6%,增速回落0.3个百分点;销售额24165亿元,增长26.0%,增速回落0.6个百分点。东北地区商品房销售面积6409万平方米,下降4.7%,降幅扩大1.2个百分点;销售额4688亿元,增长7.2%,增速回落2.5个百分点。

10月末,商品房待售面积52789万平方米,比9月末减少401万平方米。其中,住宅待售面积减少321万平方米,办公楼待售面积减少15万平方米,商业营业用房待售面积减少46万平方米。

三、房地产开发企业到位资金情况

1-10月份,房地产开发企业到位资金135636亿元,同比增长7.7%,增速比1-9月份回落0.1个百分点。其中,国内贷款19727亿元,下降5.2%;利用外资80亿元,下降35.6%;自筹资金45512亿元,增长10.8%;定金及预收款44942亿元,增长16.3%;个人按揭贷款19408亿元,下降0.9%。

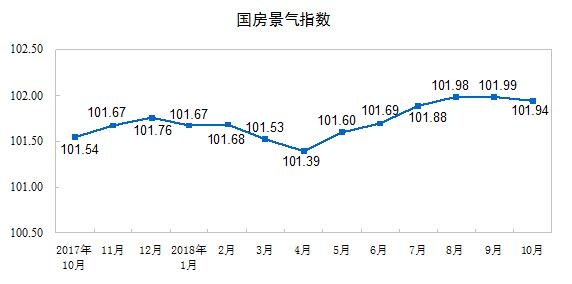

四、房地产开发景气指数

10月份,房地产开发景气指数(简称“国房景气指数”)为101.94,比9月份回落0.05点。

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。该指标是累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。该指标与商品房销售面积同口径,也是累计数据。

商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。具体细分为国内贷款、利用外资、自筹资金、定金及预收款、个人按揭贷款和其他资金。该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围

有开发经营活动的全部房地产开发经营法人单位。

3.调查方式

按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数(简称“国房景气指数”)遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素的影响,包含了随机因素,采用增长率循环方法编制而成,每月根据新加入的数据对历史数据进行修订。国房景气指数选择2012年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的景气水平,95至105点之间为适度景气水平,95以下为较低景气水平,105以上为偏高景气水平。

5.东、中、西部和东北地区划分

东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省(市);中部地区包括山西、安徽、江西、河南、湖北、湖南6个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);东北地区包括辽宁、吉林、黑龙江3个省。

(房掌柜整理来源自上海证券报、国家统计局)

商品房预售资金监管迎全国统一规定 房企资金流紧张有望得到缓解

该管理办法明确,预售资金额度监管为“重点额度监管”。

商品房预售资金监管迎全国统一规定 房企资金流紧张有望得到缓解

该管理办法明确,预售资金额度监管为“重点额度监管”。

2022-02-11 09:35

央行:1月份人民币贷款增加3.98万亿 住户贷款增加8430亿

1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。

央行:1月份人民币贷款增加3.98万亿 住户贷款增加8430亿

1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。

2022-02-11 09:25

合生创展首月合约销售额30亿 同比上升约6.27%

2022年1月,该集团物业合约销售面积为约169,069平方米,物业合约销售平均售价为每平方米17,110元,较2021年同期每平方米31,280元同比下降约45.30%。

合生创展首月合约销售额30亿 同比上升约6.27%

2022年1月,该集团物业合约销售面积为约169,069平方米,物业合约销售平均售价为每平方米17,110元,较2021年同期每平方米31,280元同比下降约45.30%。

2022-02-11 09:19

解局 | 业绩预亏九成的宏泰发展

巧妇难为无米之炊,收益大幅降低之后的宏泰发展下一步将落在何处?

解局 | 业绩预亏九成的宏泰发展

巧妇难为无米之炊,收益大幅降低之后的宏泰发展下一步将落在何处?

2022-02-11 09:04

点赞(0)

点赞(0) 收藏

收藏